了解贷款市场的基本分类

当前贷款市场主要分为抵押贷款和信用贷款两大类。抵押贷款需要借款人提供房产、车辆等资产作为担保,通常额度较高、利率较低。信用贷款则完全依靠个人信用状况审批,无需抵押物,审批速度快但额度相对较小。

在信用贷款领域,【招商银行闪电贷】和【建设银行快贷】是两款市场认可度较高的产品。这类产品通常依托银行大数据风控系统,能够实现快速审批放款。借款人需要注意的是,不同产品的利率计算方式、还款期限和提前还款规则可能存在较大差异。

选择贷款产品时,建议优先考虑持牌金融机构的正规产品,避免通过非正规渠道借款。同时要根据自身实际资金需求和还款能力理性借贷,避免过度负债。

评估个人贷款资质的关键因素

银行和持牌金融机构在审批贷款时,主要考察借款人的以下几个维度:首先是征信记录,包括历史借贷情况和还款表现;其次是收入稳定性,通常需要提供工资流水或经营证明;最后是负债比率,即现有债务与收入的比例。

【中国银行中银E贷】和【交通银行惠民贷】等产品对借款人的要求相对明确,一般要求征信良好、有稳定收入来源。部分产品还会参考借款人的社保公积金缴纳情况、学历背景等信息进行综合评估。

建议借款人在申请前先通过银行APP或官网查询自己的预审批额度,这样既能了解自身资质,又能避免频繁申请影响征信。同时要注意,不同产品的准入条件可能随市场环境变化而调整。

比较不同贷款产品的核心要素

选择贷款产品时需要重点比较以下几个核心要素:年化利率、借款期限、还款方式、放款速度和额外费用。市场上【工商银行融e借】和【邮储银行邮你贷】等产品在这些方面各有特点。

利率方面,目前正规持牌机构的信用贷款年化利率通常在4%-18%之间,具体取决于借款人资质和产品政策。还款方式常见的有等额本息、等额本金和先息后本三种,不同方式对资金成本和还款压力的影响不同。

特别提醒借款人注意,某些产品可能宣传"低日息"但实际年化利率较高,建议将不同产品的费用统一换算为年化利率后再进行比较。同时要警惕各种名义的服务费、管理费等额外收费。

申请贷款的正确流程与注意事项

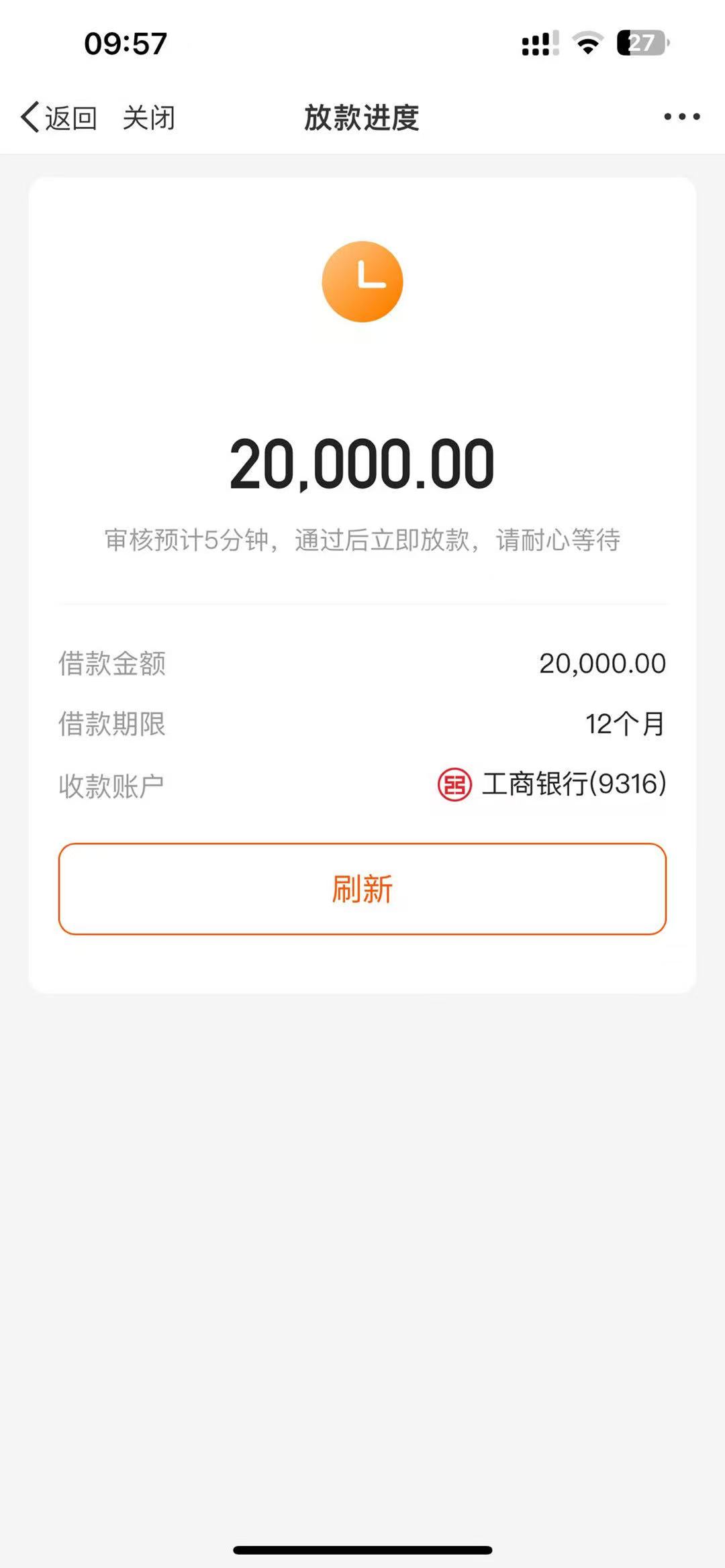

正规贷款产品的申请流程通常包括:注册认证、填写资料、提交申请、等待审批、签订合同和放款等步骤。【中信银行信秒贷】和【浦发银行浦闪贷】等产品已实现全线上操作,大大提高了办理效率。

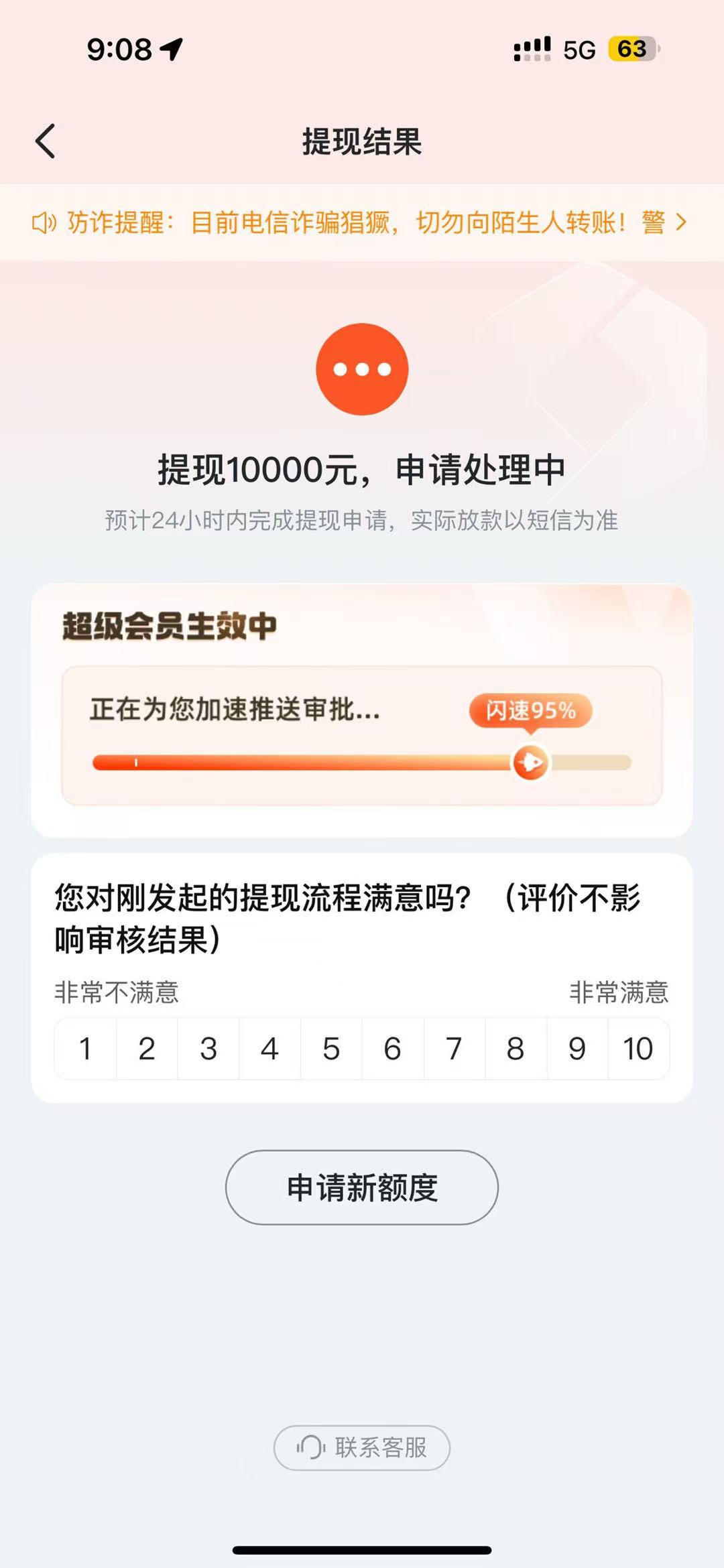

申请时需注意:1)如实填写个人信息,避免虚假资料影响审批;2)仔细阅读合同条款,特别是关于提前还款、逾期罚息等;3)保管好账户密码,防止信息泄露;4)按时还款,维护良好信用记录。

特别提醒:正规金融机构不会在放款前收取任何费用,如遇要求支付"保证金"、"验资费"等情况,极可能是诈骗行为,应立即停止交易并向监管部门举报。

评论区